此外,疫情期间的宅居生活提升人们对居住环境的关注,或将提振未来二次装修需求,目前,一

线城市的精装修的渗透率相对较高,二线城市进入精装修渗透率快速上升期,后续预计精装修趋势将继续扩展至三四线城市。

2021年精装修渗透率仍有上升空间,具备工程渠道优势的后端建材(瓷砖、美缝剂、防水涂料、建筑涂料)龙头将继续受益。瓷砖、美缝剂、卫浴、板材、橱柜、智能家居等有望从中受益。通过分析比对203家供应商产品销售额。

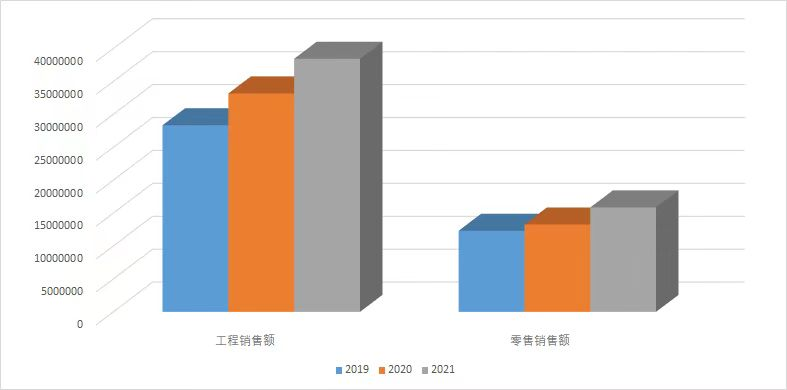

通过零售与工程端销售数据对比,我们发现工程端销售额以15%-18%增速发展,呈现出成熟的发展趋势;零售端销售额也有较大突进,2020年与2019年增幅为8%,2021年预计增幅19%,由于采购商开发建设的精装修占比在不断提高,工程采购份额不断扩大,工程市场也在稳步发展壮大中。

以瓷砖头部品牌蒙娜丽莎为例,2020年实现产品销售额50亿,其中零售和工程分别26亿和24亿,占比持平,是自2020年以来的最高水平。至2021年产量预增长中工程端销售额预计增幅45.83%,零售端增幅预计达34.6%,工程端增长呈现稳步增量的状态。在过去三年的发展中,采筑交易金额占比亦呈现出工程端销售金额逐步增长趋势,采购需求的不断增长,工程端需求将会不断扩大。

2020年采筑创造了交易金额新高,这是行业台的认可,同时也是不断分析预测的探索结果,2021年平台将更进一步充分利用各品类、行业、企业的大数据,打通信息壁垒,从更高更广阔的视角为合作伙伴提供行业预测,及时规避风险。